インボイス特集その2 ~インボイス導入後の経過措置~

2021.12.28

高槻事務所

インボイス制度が実施された後の免税事業者からの仕入れについては、消費税の税額控除ができないことになります。

しかし、今回制度が大きく変動することを踏まえて段階的な措置が取られることになっています。

今回はその経過措置についてご紹介します。

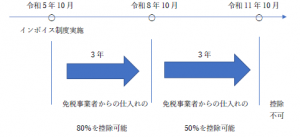

まず令和5年10月1日からインボイス制度が実施されてから3年後の令和8年9月30日までは、

免税事業者からの仕入れについて80%は控除が可能となります。そのまた3年度の令和11年9月30日までは、

免税事業者の仕入れについて50%の控除が可能となります。図で表すと以下のようになります。

つまり、インボイス制度実施から6年間は免税事業者にとって多少の猶予があるということになります。

令和11年10月以降は免税事業者からの仕入れは控除不可となるのでそれまでには課税事業者になるかどうか

選択しておく必要があります。

しかし、取引先がそれまで待ってくれるかどうかは分からないため、現在免税事業者の方は

令和5年10月までにはある程度の方針を決める準備はしておいた方がいいでしょう。

だれも経験したことのない大規模な制度改革のため、何かしらのトラブルが今後発生することは

覚悟しておいた方が良いかもしれません。

インボイス制度特集

※本記事の内容は、掲載当時の法令・制度に基づいて記載しています。