平均課税

平均課税という制度はご存知でしょうか?

所得税は稼げば稼ぐほど高い税率が適用される税金です。

同じ稼ぎであっても、会社員など毎年平均的に稼ぐ人より

作家など報酬が不安定な人のほうが多く税金を取られてしまいます。

そういった人への救済として「平均課税」という制度があります。

○平均課税の概要

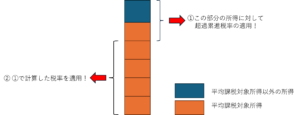

所得のうち「変動所得」「臨時所得」と認められたものとして一定のもの(以下「平均課税対象所得」)

に関しては、その1/5部分に本来の所得税の税率を当てはめて計算します。

そして、その1/5の所得に対して課せられた税率を残りの4/5の所得に適用して計算します。

以下具体例を使って確認してみましょう。

○具体的な計算例

(例)

・今年度の総所得7,000万円

・うち 平均課税対象所得:6,000万円 それ以外の所得:1,000万円

所得7,000万円の人を例に所得税を計算します。

普通に計算すれば、7,000万円×45%-479.6万円=約2,670万円となりますが、

平均課税ではどうなるのでしょうか?

6,000万円×1/5=1,200万円

1,200万円+1,000万円=2,200万円

この2,200万円に対して所得税を計算→約600万円…①

600万円÷2,000万円=約30%

この30%という税率で、残りの4,800万円に対する税額を計算します。

4,800万円×30%=1,440万円…②

①+②=約2,040万円

→平均課税を活用することで約600万円税金が安くなります。

<図解>

○留意点

原稿料・作曲報酬・印税などが変動所得、プロ野球選手の報酬などが臨時所得に該当するとされていますが、

実際に使えるかどうかは個々の判断が求められます。

そして、過去2年間で既に変動所得が発生している場合には適用要件・適用額などが大きく変わるため、

適用を検討されている方はご自身で悩まずプロに相談しましょう。

また、過去に平均課税を適用せず申告していた場合には、

5年以内であれば払いすぎた税金を取り戻せる可能性があります。

いずれの場合でも税理士に相談されることをお勧めします。

※本記事の内容は、掲載当時の法令・制度に基づいて記載しています。