非上場株式の評価(類似業種比準価額)

2019.01.21

相続税

類似業種比準価額とは

類似業種比準価額とは、事業内容が類似する上場企業の株価などを基にして計算した株価をいいます。

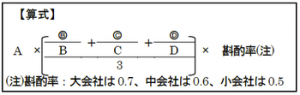

類似業種比準価額は、下記の算式により計算されます。

A:類似業種の株価

B:類似業種の1株当たりの配当

(B):自社の1株あたりの配当

C:類似業種の1株あたりの利益

(Ⅽ):自社の1株あたりの利益

D:類似業種の1株当たりの純資産

(D):自社の1株あたりの純資産

なお、A~Dの類似業種の数値については、国税庁ホームページにある「類似業種比準価額計算上の業種目及び業種目別株価等について」に掲載されているので、そちらを確認することになります。

支配権を有する同族株主が保有する非上場株式の評価は、原則的には会社の規模によって、①類似業種比準価額方式、②純資産価額方式、③①と②の併用方式 のいずれかを採用することになりますが、会社が保有している資産に含み益が多くあるようなケースでは、類似業種比準価額の方が純資産価額に比べて株価が低く算定される傾向にあるので、類似業種比準価額をできるだけ採用できるような対策をとるのも株価を引き下げる方策のひとつであると考えられます。