準確定申告とは

不動産賃貸など事業を行っている方は基本的に毎年確定申告をしていると思います。そういった方が亡くなった場合、最後の年の1月から亡くなるまでの分の申告を相続人が代わりに行う必要があります。これを準確定申告といいます。ここでは通常の確定申告との違いを中心に列挙します。

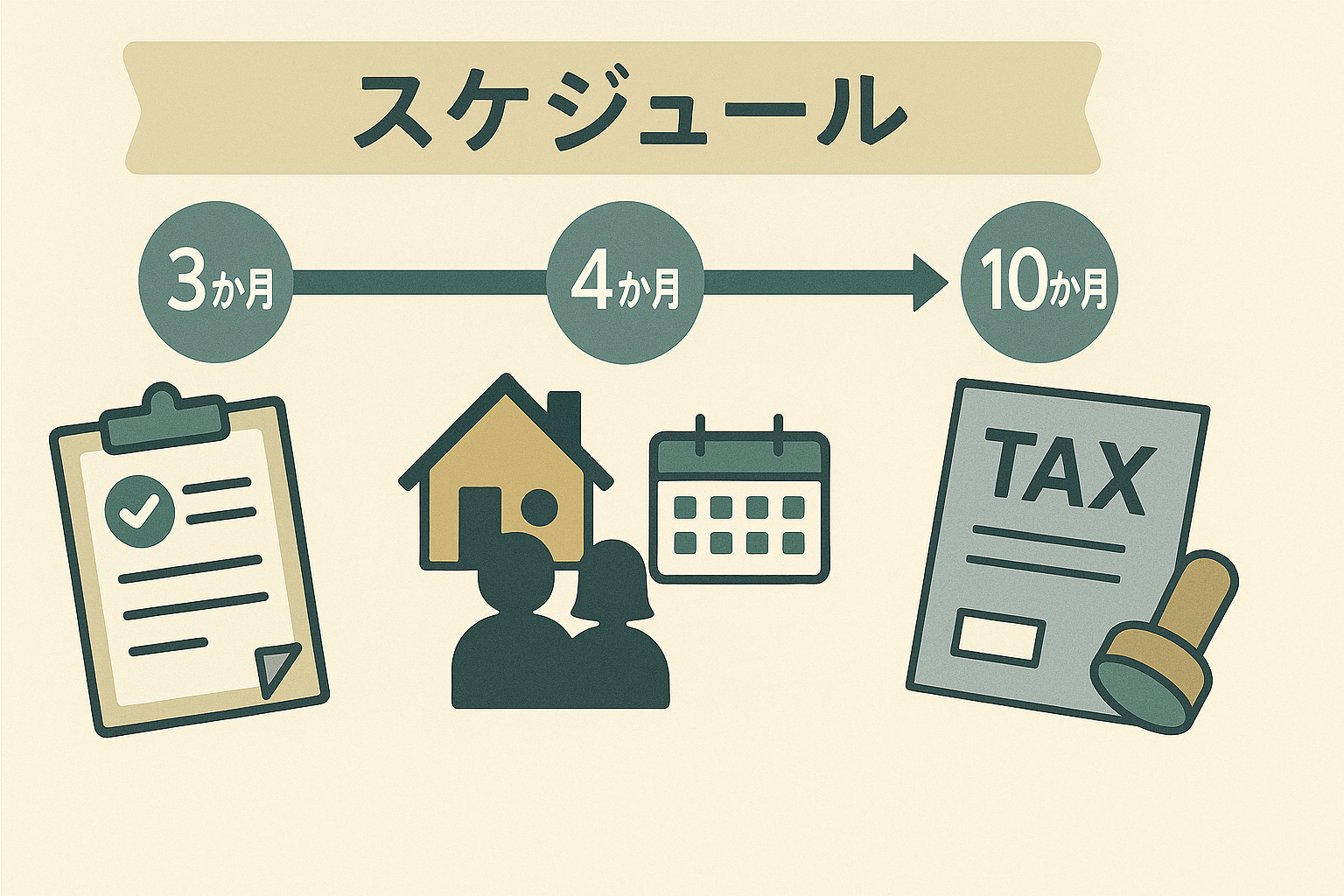

1. 申告期限

通常の確定申告は2月16日から3月15日の間に行いますが、準確定申告の場合は、「相続発生日から4か月以内」が申告期限となります。相続税の申告期限(10か月以内)よりも先に来るので、生前確定申告をしていた場合は先にこちらの準備を進めておいた方がよいでしょう。

2. 控除証明書など

通常の確定申告であれば毎年1月には必要な証明書が送られてきますが、準確定申告の場合は、相続人がそれぞれ発行を依頼する必要があります。特に公的年金等の源泉徴収票は届くまでに2~3か月かかります。他にも会社から給与をもらっていた人は、勤務先に源泉徴収票を発行してもらうことも忘れないようにしましょう。

3. 準確定申告で使えない経費など

不動産賃貸を行っていた方は、固定資産税を必要経費に算入することがあります。毎年4月頃に自治体から納税通知書が届きますが、それより前に相続が発生した場合は、全額必要経費に算入することができません。

また、「計算期間が相続発生前だが、支払が相続発生後」の医療費は医療費控除に使えません。これらは相続税の債務控除の金額に含まれますので、捨てずに取っておきましょう。

4. 電子申告

従来準確定申告は電子申告することができませんでしたが、令和2年以降に相続が発生した分については、相続人代表のe-taxのIDで申告できるようになりました(IDを持っていない場合は新規で発行できます)。期限内であれば、青色申告特別控除の65万円も使えます。同年以降紙提出の場合は、控除額が55万円に減額されたので、生前確定申告を電子申告でしていた場合は活用するとよいでしょう。

5. 相続税申告との関係

申告の結果納税となった場合は、相続税の債務控除の金額に含まれます。逆に還付となった場合は、相続税の相続財産に含まれます。