相続しない方がよいケース

2018.08.20

相続手続

相続が発生すると、被相続人から預貯金や不動産などのプラスの財産のみならず、借金といったマイナスの財産も引き継ぐこととなります。

マイナスの財産を引き継ぎたくない場合の有効な手続きは「相続放棄」と「限定承認」です。

相続した預貯金や不動産よりも明らかに借金が多い場合には、「相続放棄」を行い、プラスの財産もマイナスの財産もすべて放棄すべきです。放棄しないと相続人が自分の財産から借金を支払うことになりかねません。

ただし、借金があるのは確実であっても、それを上回るプラスの財産がある可能性があるのであれば、「限定承認」が有効です。「限定承認」は、プラスの財産も放棄する「相続放棄」とは異なり、プラスの財産の範囲内でマイナスの財産も相続します。つまりプラスの財産からマイナスの財産を弁済してもまだ財産が残っていた場合には、財産を相続できるのです。

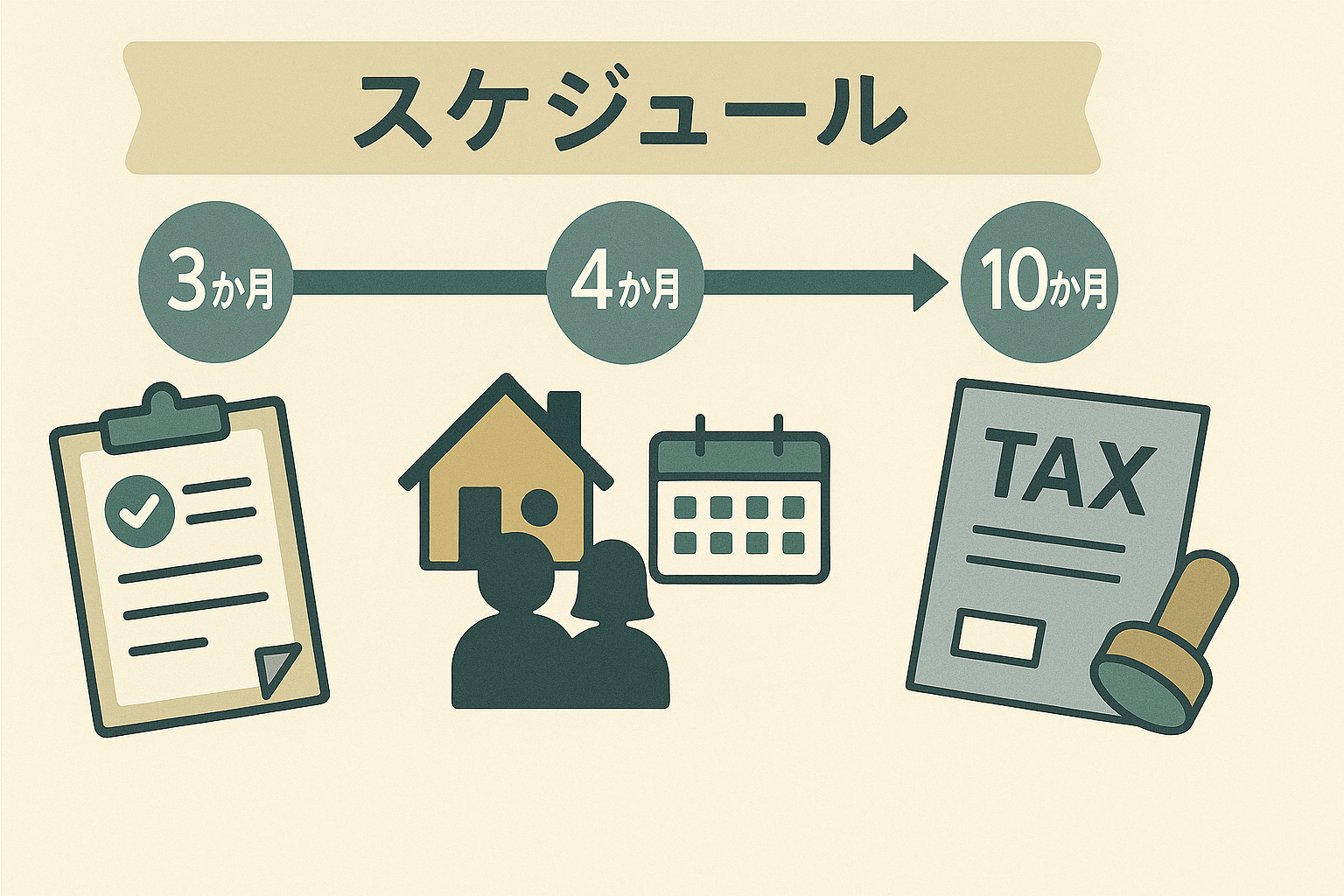

「相続放棄」及び「限定承認」を行うためには、原則として相続人が亡くなった日から3カ月以内に家庭裁判所に申述し、審判をしてもらわなければなりません。

適用を受けるか否かを判断する際は、まず相続財産の調査を行うことが重要です。

亡くなった日から3カ月はあっという間です。3か月後に相続財産を調査して、多額の借金があった、では遅いのです。

こういったトラブルを防ぐためにも、生前から財産の確認を行ったほうが良いのかもしれません。