準確定申告とは

2018.08.13

相続手続

個人事業主の方など確定申告の義務がある方は、毎年1月1日から12月31日までの1年間の所得を計算し、その所得に係る所得税を算出して翌年の2月16日から3月15日までの間に申告・納税をすることになっています。

しかし、年の途中で亡くなった場合には、亡くなった人に代わって相続人が、1月1日から死亡した日までに確定した所得・税額を算出して申告をすることになっています。

これを「準確定申告」といいます。

下記に準確定申告のポイントをまとめてみました。

(1)準確定申告が必要な人

簡単に言えば、生きていたら確定申告をしなければならない人が該当します。

1か所からのみ給与を受け取っているようなサラリーマンの方は、会社で年末調整を行

いますので準確定申告は不要です。

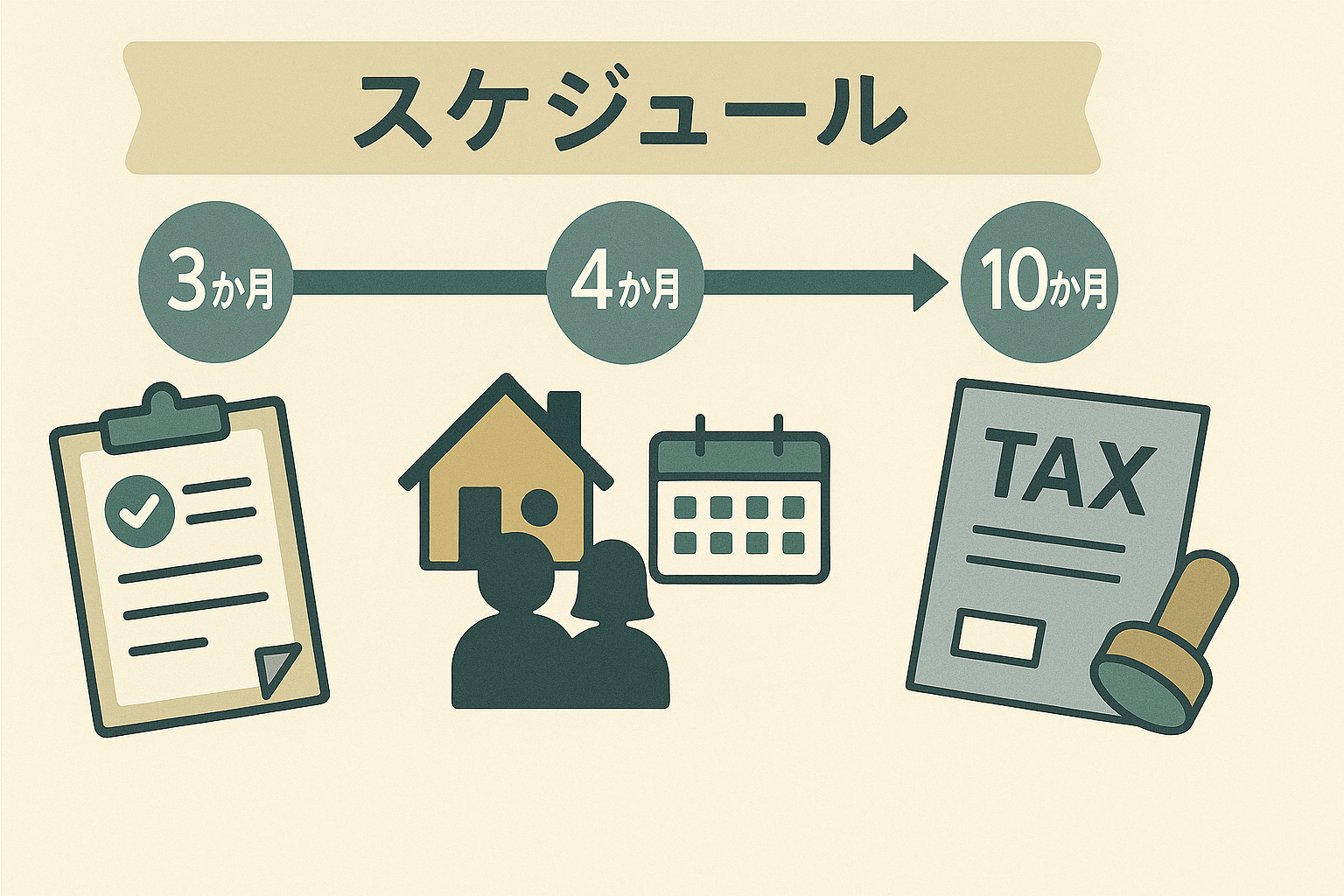

(2)準確定申告の申告期限

相続の開始があったことを知った日の翌日から4か月以内に、被相続人の納税地の所

轄税務署長に提出します。

(3)準確定申告の手続き方法

準確定申告は、通常の確定申告書に「所得税の確定申告書付表(兼相続人の代表者指定

届出書)」を添付して申告を行います。

また、納税が発生する場合は、各相続人が通常法定相続分により各相続人に按分した金

額を負担することになります。(還付の場合も同様の按分方法により還付されます)

(4)その他

社会保険料、生命保険料、医療費など控除の対象になるものは、被相続人が亡くなったときまでに支払ったもののみ対象となります。死亡後に支払ったものは準確定申告の対象にはなりません。

なお、申告期限を過ぎますと、延滞税等ペナルティが課されます。通常の申告期限とは

異なりますので申告漏れのないよう十分注意しましょう。