相続税のスケジュール

2025.08.20

相続手続

被相続人がお亡くなりになった日が相続開始日となり、相続が開始すると通夜や葬儀などの他にやるべき事があります。

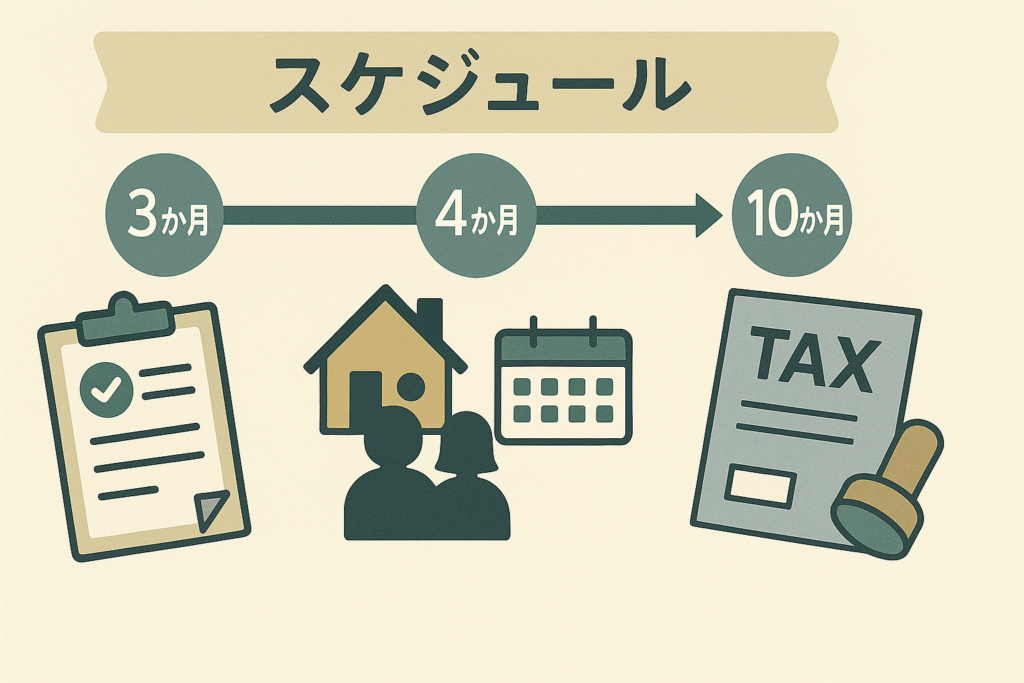

1 相続放棄又は限定承認(3か月以内)

相続放棄とは、被相続人の財産・債務を全て放棄し一切引き継がない事をいいます。

限定承認とは、プラスの相続財産の範囲内で、マイナスの財産を引き継ぐ事をいいます。

いずれかの手続きを済ませておかなければ、自動的に被相続人の全ての財産・債務を引き継ぐ事になります。(単純承認)

相続放棄は相続人単独で行えますが、限定承認は相続人全員で手続きを行います。

どちらも被相続人の住所を管轄する家庭裁判所にて行います。

2 所得税等の準確定申告(4か月以内)

被相続人が1月1日からお亡くなりになった日までの期間において、確定申告の対象者となる場合には、所得税等の準確定申告を行う必要があります。

期限がいつもと違う為、注意が必要です。

3 相続税の申告と納付(10か月以内)

被相続人の遺産に対して相続税がかかる場合には、相続税の申告と納付が必要になります。

ただし、基礎控除額(3,000万円+600万円×法定相続人の数)の範囲内でしたら申告は必要ありません。

相続財産には、被相続人が所有していた現預金・不動産・有価証券・生命保険金などの他に生前の一定の期間内に贈与を受けていた財産も含まれます。

そこから借入金や葬式費用などの債務を差し引いた金額が、基礎控除額以下となれば申告の必要はありません。

又、相続税の申告には、「小規模宅地の特例」や「配偶者の税額軽減」などの特例もあり

申告を行う事で適用され、相続税が減額されるケースもあります。

相続税の申告に至るまでに期限が定められているものが、いくつかありますので御注意ください。